Market Views, 26 Aug 2022

Alles gleich und doch ganz anders

Die volkswirtschaftlichen Kennzahlen zeigen die mittlerweile wieder hergestellte Synchronizität der Konjunktur von Europa und den USA. Doch die Unterschiede könnten größer kaum sein! Europa beschäftigt der Sanktionsdruck und die daraus folgende Frage nach der Energieversorgungssicherheit. Die Energiekosten treiben die Gesamtinflation, aber nicht die Kerninflation. Mit starken Zinserhöhungen ist da wenig zu wollen, denn der Inflationsdruck in Europa ist nur wenig konsumgesteuert. Anders in den USA, deren hohe Kerninflation mit Zinserhöhungen bekämpfbar ist. China hingegen kämpft mit seiner Null-Covid-Politik und den daraus abzuleitenden Folgen für seine Wirtschaft. Um dem zu begegnen, werden Zinsen gesenkt und Förderprogramme gestartet.

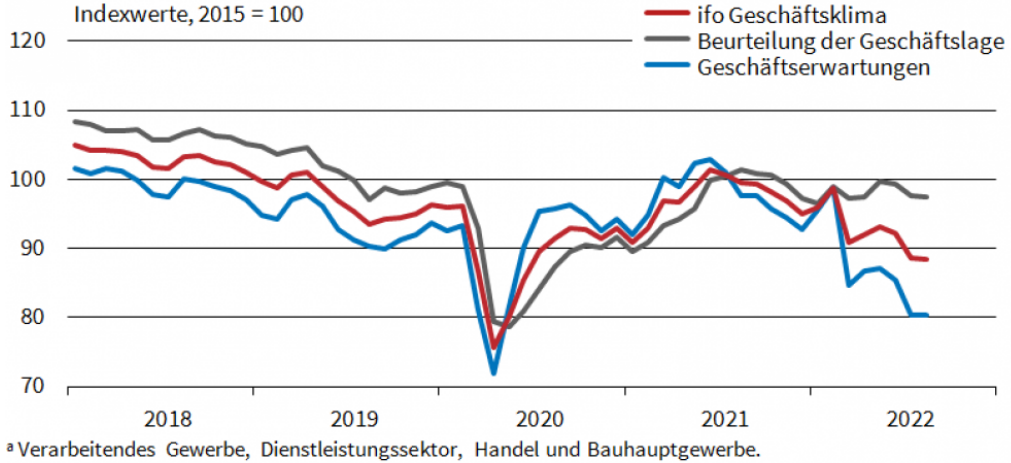

Diese Unterschiede zeigen sich in den unterschiedlichen Sentimentkennzahlen (z.B. Verbrauchervertrauen, Geschäftsklimaindex), die das Bauchgefühl der Konsumenten und der Unternehmer in Zahlen und Grafiken gießen.

USA

Das internationale Treffen der Notenbanker in Jackson Hole erlaubt einen Ausblick auf die Zins- und Währungspolitik der nächsten Monate. Nach einem durchwachsenen Start in die vergangene Woche (die US-Einkaufsmanagerindizes blieben hinter den Erwartungen zurück) hoffte man, aus Powells Rede Positives herauszuhören. Oder zumindest keine weiteren schlechten Nachrichten. Die Inflationserwartung ist tatsächlich bereits deutlich gesunken – ein Zeichen dafür, dass die Bevölkerung der Notenbank vertraut.

Dass die Fed an einem aggressiven Kurs festhalten will, hat sie jüngst gesagt. Das Primärziel ist und bleibt, die Inflation in den Griff zu bekommen. Auch politisch wäre eine rasche Senkung für Biden wichtig: Im November finden die Midterm-Elections statt.

Asien

China hat mit einer (minimalen) Senkung der Leitzinsen von 3,7% auf 3,65% ein Signal gesetzt. Ziel ist, die stagnierende Wirtschaft zu befeuern und den Unternehmen mit zusätzlichen Hilfsprogrammen wieder zu mehr Stabilität zu verhelfen. Auch in China stehen im November Wahlen an. Dass Xi eine dritte Amtszeit durchlaufen wird, ist die allgemeine Erwartung. Wieviel Macht er aber erhält, indem er seine eigenen Gefolgsleute an strategisch wichtige Positionen setzt, ist sehr wohl noch offen.

Diese Wirtschaftspolitik strahlt auf die gesamte Pazifikregion aus, die seit Gründung der Freihandelszone RCEP noch näher zusammengerückt ist. Dennoch bleiben die USA der wichtigste Exportmarkt. Schwächelt dort die Konjunktur, wird in Asien weniger produziert.

Europa

Die Einkaufsmanagerindizes in Europa, insbesondere Deutschland, waren besser als erwartet. Wir sind zwar immer noch nicht in der optimistischen Zone, aber wir sehen hier die Welt nicht ganz so schwarz. Dennoch belastet das Thema Energie das Tagesgeschehen. Die meisten Staaten versuchen nun, mit sehr ähnlichen Mitteln ihrer Bevölkerung zu helfen. Zwischenzeitlich werden die Rufe nach deutlichen Lohnerhöhungen laut. Absolut nachvollziehbar! Höhere Löhne werden in der Folge entweder die Margen für Unternehmen senken oder über höhere Preise (höhere Preise sorgen erneut für steigende Inflation = Teuerung) an die Konsumenten weitergegeben werden. Die Realität wird dann wohl irgendwo in der Mitte liegen.

Dieser Ausblick wirkt erstmal schwächend auf den Euro (Parität zum USD wurde unterschritten), aber das ist letztlich für den Export gut und unterstützt derzeit die europäische Wirtschaft. Der Preisdruck kann also vor allem im Exportgeschäft nach außen transportiert werden, da er von der Währung der Käufermärkte zum Teil kompensiert wird. Und das ist eigentlich ganz gut.

Was die neue Woche bringt

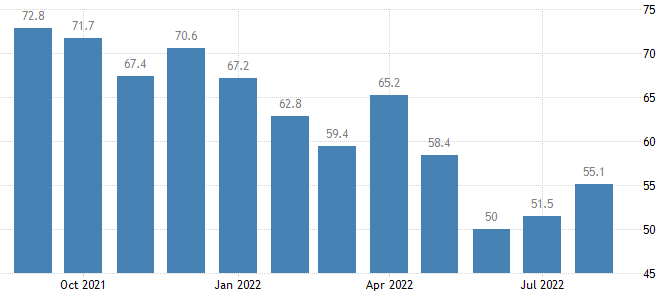

In der kommenden Woche starten die Märkte mit der Verarbeitung der Ergebnisse bzw. Aussagen von Jackson Hole. Vor allem auf die Anleihenmärkte wird das nochmal wirken. Deutlichere Auswirkungen für den Technologiesektor sind nicht zu erwarten (diese Unternehmen sind stärker als andere Branchen fremdfinanziert und damit zinsanfällig), da hier bereits sehr viel eingepreist ist. Zum Wochenausklang werden der Geschäftsklimaindex für verarbeitendes Gewerbe und die US-Arbeitsmarktdaten veröffentlicht.

In Asien werden zur Wochenmitte Kennzahlen zum chinesischen Geschäftsklima veröffentlicht – eine leichte Besserung wird erwartet. Das sollte sich auch an den Börsen widerspiegeln. Letztlich erlauben diese Kennzahlen für August einen Blick auf die Wirtschaftsdynamik des Landes.

Europa wird schon eher gemischte Gefühle erleben: Zunächst werden die EU-Inflationsdaten am Mittwoch veröffentlicht (erwartet werden 8,6% Inflation – das wäre ein leichter Rückgang bei einer konstanten Kerninflationsrate von 4%). Am Donnerstag folgen dann die Einzelhandelsumsätze für Deutschland. Die gesunkenen Umsätze sind nicht allein inflationsbedingt, sondern auch der Gasdebatte geschuldet. Diese sorgt für Vorsichtssparen – also dafür, dass man erstmal lieber nichts Unnötiges kauft, weil man das Geld möglicherweise im Winter für Wichtigeres braucht.

Die kommende Woche wird deutlich machen, dass die großen Volkswirtschaftsblöcke doch mit unterschiedlichen Themen zu arbeiten haben. Der September wird also unruhig werden, wenn der Zweckoptimismus der vergangenen Wochen auf die Marktrealität trifft.

Autor: Alexander Putz

Quelle Grafik: ifo, University of Michigan

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.