Market Views, 05 Aug 2022

Warum der Umsatz fällt und wir uns trotzdem freuen

Die jüngste Berichtssaison und die Ausblicke, die die global Player für das zweite Halbjahr gegeben haben, drücken auf den ersten Blick auf die Stimmung. Stellen sie doch allesamt ein geringeres Umsatzwachstum in Aussicht. Und doch konnten satte Kursgewinne eingefahren werden. Der Grund liegt in der zweiten Botschaft dieser Unternehmen: Durch eine Rückbesinnung auf profitables Kerngeschäft sollen Kosten gespart, das Angebot gestrafft und die Gewinne gesteigert werden. Damit werden die Gewinnerwartungen trotz sinkender Umsätze gehalten. Aus Investorensicht ist das genau das, was wir hören wollen! Freilich wird der Weg dorthin holprig. Denn die Rezessionsrisiken bleiben dank Inflation, Covid und Geopolitik weiterhin bestehen.

USA

Die volkswirtschaftlichen Zahlen sind nicht rosig. Aber sie zeigen Bewegung in die richtige Richtung. Und genau das zeichnet die US-Wirtschaft aus: Ihre Resilienz, also ihre Widerstandsfähigkeit, gegen Krisen. Entgegen den Erwartungen stiegen die Anträge der Hypothekar-Kredite, fiel die Handelsbilanz nicht ganz so negativ aus und entwickelte sich der Erdöl-Lagerbestand positiv. Der US-Dollar notierte kurzzeitig gleich mit dem Euro und hat sich nun bei 1,02 USD je EUR eingependelt. Wichtig war die Aussage der Fed, die Leitzinsen zwar weiterhin anzuheben, „solange das nötig ist“, dabei aber mehr aufs Tempo zu achten. Vor allem der Technologie-Sektor, der traditionell sehr stark fremdfinanziert ist, hat aufgeatmet und der NASDAQ trotz trüber Zahlen kräftige Kursgewinne erlaubt.

Asien

Nancy Pelosi, die 82-jährige Sprecherin des US-Repräsentantenhauses, hat Taiwan besucht und damit China einen guten Vorwand geliefert, den Druck gegenüber Taiwan mit neuen Sanktionen weiter aufzubauen. Die One China-Doktrin ist durchaus heikel – für alle Beteiligten, inklusive China. Denn die Einschränkung der (wirtschaftlichen) Beziehungen von Ländern, die Taiwan als eigenständigen Staat anerkennen, bedeutet auch eine Einschränkung für China selbst, das einen lukrativen Exportmarkt gefährdet. Eine weitere Eskalation der aktuellen Lage ist also nicht zu erwarten (davon hat keine Seite was) – doch Unfälle passieren. Daher bleibt die Lage an Asiens Börsen vorsichtig abwartend für die Zeit des aktuellen Militärmanövers.

Die volkswirtschaftlichen Daten weisen ein Wirtschaftswachstum unter den Erwartungen, jedoch meist über der Inflation, aus, die in den großen Volkswirtschaften Asiens zwischen 2 und 3% liegt. Das erklärt auch, warum die Notenbanken weiterhin nicht an der Zinsschraube drehen, jedoch die Gesamtlage – vor allem den USD – beobachten. Anders agiert Australien, das in der vergangenen Woche die Leitzinsen um 50 BPs (100 BasisPunkte = 1%) erhöht hat.

Europa

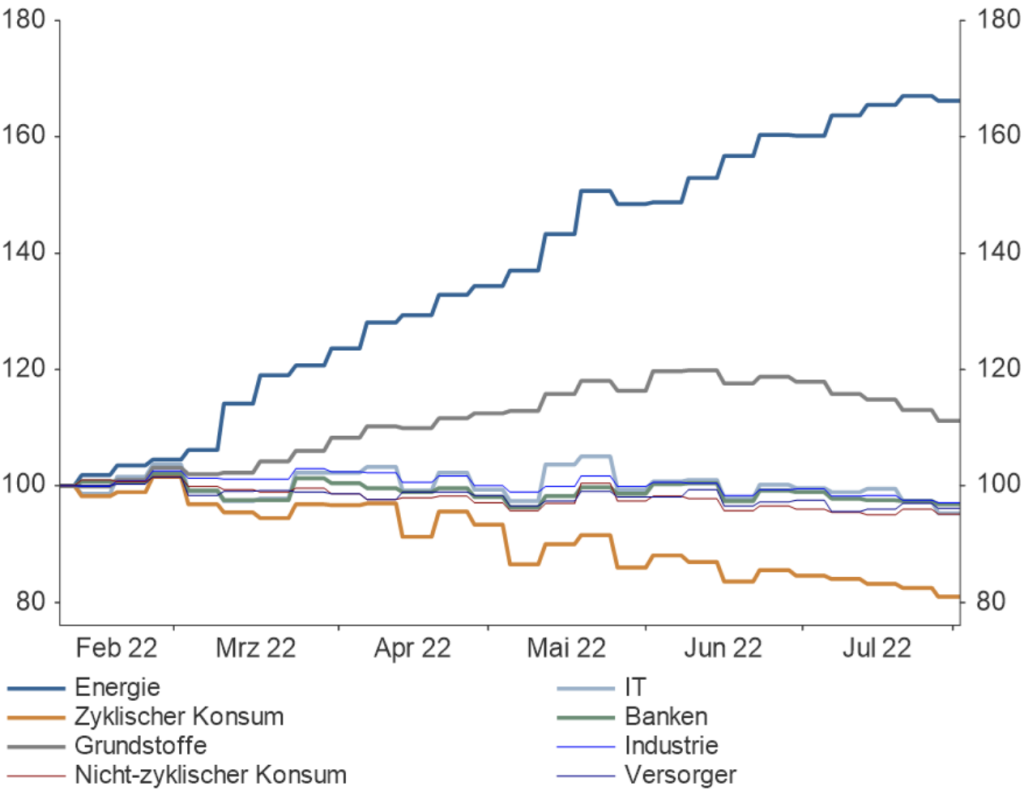

Wachstumssorgen stechen Inflationssorgen. Das ist für Europa weiterhin gültig und bestimmt den Kurs von Politik und Notenbank. Und auch jener Branche, die in Europa der größte Arbeitgeber ist: der Automobilindustrie. Diese kündigt deutlich sinkende Absatzzahlen an – nicht nur aufgrund des Chipmangels, sondern auch aufgrund der globalen Konjunkturverlangsamung. Trotzdem ist das kein Grund zum Jammern: „Autos sind Reparatur-Plattformen“ ist die Aussage eines ehemaligen CEOs eines deutschen Automobil-Granden. Denn die Marge steckt weniger im Neuwagen (die Ausnahme bilden die Luxusmodelle für die Exportmärkte), sondern vielmehr im Gebrauchtwagen- und Teilemarkt. Und dieser boomt derzeit zwangsläufig. Die Straffung der derzeit schon ausgefransten Modellpalette und die Umstellung auf Produktionsplattformen sorgt weiter für Einsparungspotenzial.

Alles in allem hat sich die Wirtschaft weitgehend auf den Ukraine-Krieg eingestellt und die Anleger ebenso. Auch die Umschichtung von zyklischen in antizyklische bzw. neutral agierende Sektoren ist an den Börsen weitgehend abgeschlossen, sodass nur noch ein letztes Problemfeld nicht eingepreist ist: die Gasversorgung. Und diese löst gerade die Politik. Nicht grinsen!

Was die neue Woche bringt

Die kommende Woche wird vergleichsweise ereignislos. Interessant dürfte die chinesische Handelsbilanz zum Wochenauftakt werden. Es wird eine Reduktion erwartet als Resultat der abkühlenden globalen Konjunktur. Die Importe dürften jedoch steigen, da nun vermehrt Rohstoffe aus Russland eingeführt werden. Auch Japan veröffentlicht seine Leistungsbilanz. Besonderes Augenmerkt liegt am Mittwoch dann auf den Inflationsdaten für China, Deutschland und die USA. Es ist dies die Nagelprobe für die Notenbanken und ihre Geldpolitik. Erwartet wird, dass der Inflationshöhepunkt überschritten wurde und erste Senkungen sichtbar werden. Das wird zu einer Erleichterungsbewegung führen.

Erleichterung wird nach dem Ende des chinesischen Militärmanövers auch in Asien zu spüren sein. Vorausgesetzt, dass die diversen territorialen Überschreitungen mit der nötigen Coolness Taiwans beantwortet werden. Das Spannungsfeld bleibt jedoch aufrecht: Xi, der sich im November zu einer dritten Amtszeit wählen lassen will, strebt die Wiedervereinigung als sein politisches Erbe an.

Steigender Konsum (gestiegene Einzelhandelsumsätze in allen relevanten Volkswirtschaften) spült jedoch Geld zurück in den Markt, das bislang wegen Covid nicht ausgegeben werden konnte. Das am Freitag veröffentlichte Stimmungsbild der US-Verbraucher (die USA sind mit großem Abstand der weltweit wichtigste Konsummarkt) wird freundlicher erwartet und sollte für einen schönen Wochenausklang sorgen. In Europa wird über den ab August gestarteten Gassparplan ein erstes Resümee gezogen werden.

Autor: Alexander Putz

Quelle Grafik: Internationaler Währungsfonds (IWF) World Economic Outlook, Allianz Global Investors

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.