News, 31 May 2024

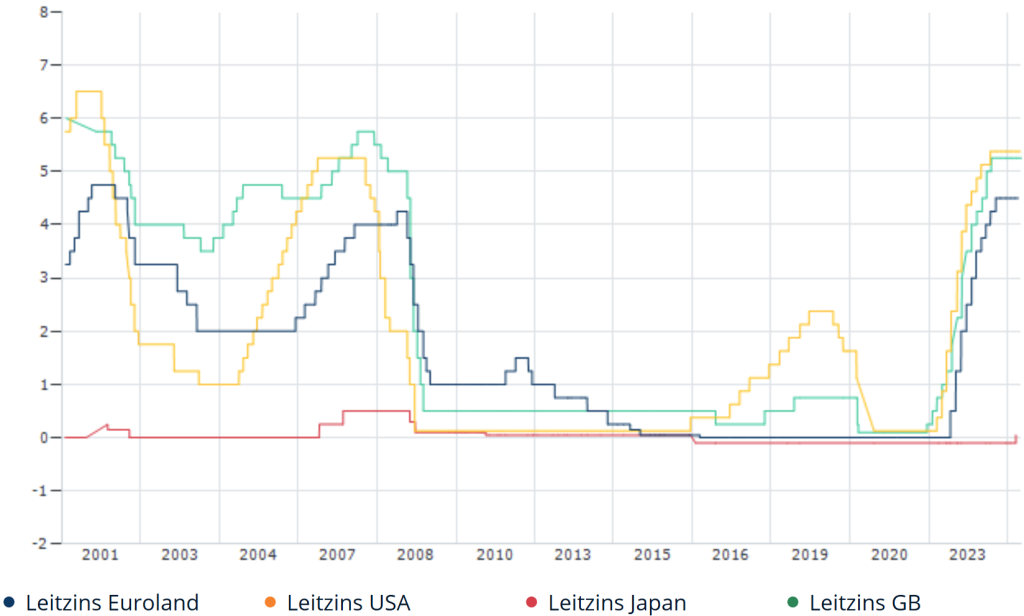

Die EZB macht den ersten Schritt.

Zu lange hat sie gezögert, mit Zinserhöhungen der Inflation vorzubeugen. Zu lange hat sie Schritte der Fed abgewartet, ehe sie eigene gesetzt hat. Zu lange, zu wenig, zu spät. All das ist vergessen, wenn mit dem ersten Zinsschritt am Donnerstag der neue Zinszyklus in der Euro-Zone eingeleitet wird. Die Marktlage gibt es – im Gegensatz zu den USA – her: Stabiler Arbeitsmarkt jenseits der Vollbeschäftigung und eine Inflationsentwicklung, die klar Richtung 2% zieht – Rücksetzer fallen dabei weniger stark ins Gewicht, denn das Monats-Momentum zählt für die Bewertung mehr als die Veränderung ggü. Vorjahr.

Die USA haben hier noch zwei Baustellen: Der Arbeitsmarkt lockert sich nur sehr langsam, hat aber in der kommenden Woche Potenzial. Doch die Kerninflation ist kontinuierlich zu hoch. Und die weiter steigenden Konsumwerte halten den Inflationsdruck weiter hoch. Eigentlich wäre nun noch ein Zinsschritt (zuletzt am 10.10.2023 von Powell laut gedacht) das Standard-Rezept. Das würde allerdings die Gefahr einer Dochnoch-Rezession erhöhen. Man übt sich daher bei der Fed derzeit in Geduld und wartet mit dem Quantitative Easing vorerst noch zu.

Die PBoC hat mit dem Immobiliensektor und der mangelnden Kauflaune der Chinesen zu kämpfen. Und damit – im Gegensatz zu den USA und Europa – mit einer permanenten Deflationsgefahr. Die Zinsen senken (und damit den Konsum attraktiver machen) geht also nicht. Um dem Immobiliensektor nun doch noch aus der Bredouille zu helfen, wird seitens der People’s Bank of China Durchleitungskreditvolumen bereit gestellt, um die Ausfalls- und Sanierungsrisiken aus dem Bankensektor zu reduzieren. Zudem wurden die Kommunen durch den Innenminister verpflichtet, Raumnutzungskonzepte zu erstellen, die die Leerstände bzw. halbfertigen Immobilien berücksichtigen.

Auch, wenn in Europa die Stimmungslage eher negativ ist, ist das Gesamtbild für den Start in den Zinszyklus im Vergleich am besten. Dennoch erfordert es Mut, entgegen der Gewohnheit nun VOR der Fed den ersten Schritt zu gehen. Eier eben.

Das war die vergangene Woche

Asien

Die Linie der BoJ bleibt restriktiv, ein weiterer Zinsschritt wird aber (zumindest bei der nächsten Zinssitzung) vermieden werden. So Ueda bei seinem Notenbank-Statement zu Wochenbeginn. Die Entwicklung der Inflation im Großraum Tokio stieg von 1,8% auf nun 2,2% (die Kerninflation von 1,6% auf 1,9%). Die Arbeitslosenrate blieb mit 2,6% stabil. Die steigenden Einzelhandelsumsätze (+1,2% ggü. Vormonat) boten die Erklärung für den Inflationsanstieg. Das Unterstützungspaket der chinesischen Regierung für den Immobilien-Sektor wurde positiv aufgenommen (Wirkung auf Shanghai).

Europa

Der ifo-Geschäftsklimaindex für Deutschland lag mit 89,3 Zählern knapp unter dem Vormonatsniveau (89,9; neutral = 100). Auch die „ifo aktuelle Lagebeurteilung“ lag mit 88,3 etwas tiefer. Angesichts der um -1,2% tieferen Einzelhandelsumsätze ggü. Vormonat nicht weiter verwunderlich. Deutschlands HVPI stieg etwas stärker als erwartet von 2,4% auf 2,8%. Positiv entwickelte sich das Verbrauchervertrauen von -24,2 auf nun -20,9 Zähler (neutral = 0). Auf EU-Ebene sank die Arbeitslosigkeit von 6,5% auf 6,4% bei einem auf -0,39 Zähler gestiegenen Geschäftsklimaindex. Die EU-Kerninflation stieg ggü. Vorjahr auf 2,6% (Kerninflation auf 2,9%). Die Monatsteuerung betrug allerdings nur noch +0,2% (zuletzt +0,6%).

USA

Der Beige Book-Report der Fed drückte einmal mehr die Sorge der Notenbanker aus. Das nun auf 1,3% gesunkene annualisierte BIP hätte unterstützend wirken können, wäre da nicht der Inflationsdruck (Deflator), der mit 2,8% auf Vormonatsniveau blieb. Damit sank die Wahrscheinlichkeit einer zeitnahen US-Zinssenkung, was vor allem die Nasdaq deutlich spürte.

Was die neue Woche bringt

Stimmungsdaten aus Asien und wenige indikative Daten aus den USA treten vor dem Hauptereignis der kommenden Woche in Hinblick auf ihre Marktwirkung in den Hintergrund: Der erste Zinsschritt der EZB und damit der Start in den neuen Zinszyklus.

Asien

Der Caixin PMI wird veröffentlicht und knapp unter Vormonatsniveau erwartet. Höhepunkt der Asien-Makrodaten ist der Freitag, wenn die chinesische Handelsbilanz veröffentlicht wird (zuletzt 72,35 Mrd.USD). Besonders beachtet werden sollte die Entwicklung der regionalen Exporte (+5,1%) im Vergleich zur Exportgesamtentwicklung (+1,5%).

Europa

Der S&P PMI für Deutschland liegt mit 52,2 Zählern (neutral = 50) auf Vormonatsniveau. Ebenso unverändert ist die Arbeitslosenquote mit 5,9%. Ein Anstieg der deutschen Handelsbilanz wird angenommen (zuletzt 22,3 Mrd. EUR). Das Hauptereignis ist die erwartete Zinssenkung der EZB (von 4,5% auf 4,25%) am Donnerstag. Das Begleitstatement von Lagarde gibt einen Ausblick auf den weiteren Notenbankkurs. Das EU-BIP liegt nunmehr +0,4% über Vorjahresniveau. Vor diesen Makrodaten treten die Europawahlen in den Hintergrund und werden erst in der Folgewoche wirken.

USA

Der PPI (Produzentenpreisindex; Vorlaufindikator für den VPI) für den Produktionssektor liegt mit rund 60 weiter über der Neutrallinie von 50 Zählern. Die Geschäftsbedingungen bleiben jedoch mit 49 Zählern unter den neutralen 50. Der S&P PMI Gesamtindex liegt mit 54,4 Zählern auf Vormonatsniveau. Die Arbeitslosenrate könnte auf 4,0% steigen, was zu einer Erholungsbewegung an den Börsen führen sollte.

Fazit

Der Start in den neuen Zinszyklus in Europa hebt auch die Erwartungshaltung der Märkte gegenüber der Fed. Damit steigt auch das Potenzial von zinsdifferenzbedingten Währungsbewegungen. Wie es nach dem ersten Zinsschritt weitergeht, erfahren wir (hoffentlich) von Lagardes Begleitrede.

Dieser Artikel ist auch im Geld Magazin und im Börse Express erschienen.

Autor: Alexander Putz

Quellen: finanzen.net; OeNB

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.