Market Views, 26 Mai 2023

Mal brummt sie, mal stottert sie.

War die Konjunktur im ersten Quartal dieses Jahres noch viel zu stark, machen sich die Anleger so langsam Sorgen, dass sie nun zu schwach wird, dass die Fed überreguliert und die USA – wie zuletzt auch von Powell in den Raum gestellt – im Q4 in eine milde Rezession schlittern könnten. Die Erholung sollte dann gleich nach Weihnachten im Laufe des Q1.2024 mit einem stabilen Aufwärtstrend folgen. Nun, die Realität wird da wohl noch ein Wörtchen mitreden wollen …

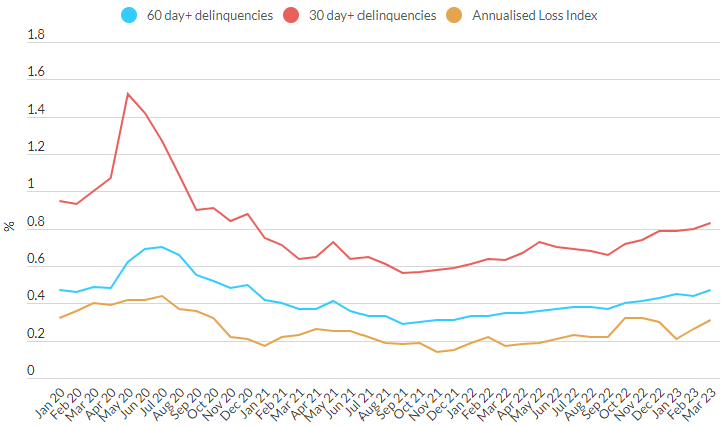

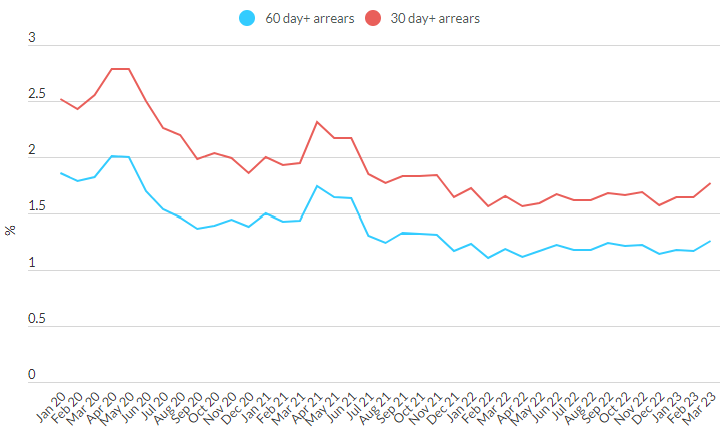

Letztlich geht es um den Konsum – und dieser wird nach und nach schwächer. Allerdings nicht überall. Die heute von Fitch veröffentlichten Daten zum Konsumverhalten in Europa zeigen einen leichten Rückgang, sichtbar in steigenden Ausfallsraten bei Konsum- und Kfz-Finanzierungen. In China steigt der Konsum weiterhin. Aber die Steigrate wird schwächer, sodass auch die chinesische Binnenwirtschaft – Basis des von Xi ausgerufenen Wirtschaftswachstums – an Momentum verliert. Für das BIP-Wachstum von 5% in 2023 sollte es dennoch reichen.

Ganz ohne Konsumdaten kommt derzeit die IT-Branche aus. 2020 hochgelobt und 2022 niedergeschmettert sorgte das mögliche Ende der Zinsanhebungen in den USA für ein Feuerwerk an der NASDAQ. Die stark fremdfinanzierten Unternehmen hoffen auf ein stabileres Markt- und Zinsumfeld. Protektive Schritte, wie zuletzt das Verbot von in den USA hergestellten Microchips in in China verkaufter Elektronik durch die chinesischen Behörden, werden die Branche in den nächsten Monaten auf Trab halten. Vor allem im Q4 (Weihnachtsgeschäft). Wenngleich sich beide Länder, China und die USA, um eine bilaterale Lösung dieses Handelsstreits bemühen wollen (so die beiden Handelsministerien am Freitag).

Die Konjunktur brummt derzeit also überall leise vor sich hin – wenngleich sie dann und wann ein wenig stottert.

Asien

Die japanischen Makrodaten waren durchaus erfreulich, konnten aber nur bedingt überzeugen. Denn die Abhängigkeit vom Absatzmarkt USA ist zu dominant. Dass die PBoC (chinesische Notenbank „People’s Bank of China“) die Leitzinsen unverändert belassen hat, war zu erwarten. Der Hauptgrund für die Kursschwankungen der vergangenen Woche war der US-Schuldenstreit.

Europa

Das deutsche BIP-Wachstum ist im Q1 wider Erwarten um -0,3% gesunken, saisonal bereinigt aber um +0,5% gestiegen. Auch die Sentiment-Kennzahlen waren nicht ganz dort, wo man sie erhofft hat. Und der US-Schuldenstreit, der zu einer möglichen geringeren Unterstützung im Ukraine-Krieg führen könnte, hat hinsichtlich Volatilität alle Kennzahlenwirkungen überlagert.

USA

Ein Default (Ausfall) der USA wäre peinlich und hätte etliche negativen Folgen für den US-Staatshaushalt der nächsten Jahre. Denn das Rating würde darunter leiden und das wiederum würde Kredite verteuern. Dass das kein rein akademisches Gedankenspiel ist, zeigt Fitch in seinem aktuellen Rating-Update für die USA: „AAA“ (= Bestnote) wird zwar bestätigt, aber der Ausblick ist nun negativ. An der NASDAQ konnten hingegen die Techwerte Boden gutmachen. Grund dafür waren teils unerwartet gute Deals (z.B. Ladetechnik von Tesla für Ford) und positive Ausblicke für das rechtliche Jahr.

Was die neue Woche bringt

Die kommende Woche steht ganz im Zeichen der Konjunkturdaten. Der IWF (Internationaler Währungsfonds) sieht für die USA ein BIP-Wachstum von +1,7% und relativiert damit die Befürchtung von Powell von vor einer Woche, die USA könnten im Q4 eine milde Rezession (also ein BIP-Wachstum von -0,1%) durchlaufen. Welches Szenario eintreten wird, entscheiden letztlich die Konsumenten.

Der japanische Arbeitsmarkt bleibt angespannt (Arbeitslosenquote sinkt auf 2,7%) und die Einzelhandelsumsätze bleiben auf Vormonatsniveau. Die Industrieproduktion für Mai wird in diesem Kontext umso spannender: Im Vormonat ist sie um +1,1% gestiegen. Auch China veröffentlicht die wichtigsten Daten am Mittwoch: Der Einkaufsmanagerindex für Industrie wird bestenfalls knapp unter neutral erwartet, für den Dienstleistungssektor jedoch weiter klar positiv.

Die Makrodaten für die EU und Industriedaten für Deutschland werden am Dienstag (minimal positiver Geschäftsklimaindex, konstant negatives Verbrauchervertrauen) und am Mittwoch veröffentlicht. Nach all den Befürchtungen für den Finanzsektor könnte der (sonst wenig kursbestimmende) Finanzstabilitätsbericht der EU für positive Grundstimmung sorgen. Die Inflation in Deutschland sollte von 7,2% auf 6,5% sinken (= gute Nachricht), die Einzelhandelsumsätze sollten nach einem deutlichen Minus im April im Mai um 1,3% gestiegen sein. Die Inflationskernrate der EU (am Donnerstag) sollte minimal auf 5,5% sinken.

Bis 4.6. hat die US-Regierung noch Zeit, im Schuldenstreit eine Einigung herbeizuführen. Die durch diesen Streit bedingten Kursschwankungen werden also auch in der kommenden Woche das Geschehen bestimmen. Die gestiegenen Konsumausgaben wirken positiv, ebenso das weiter gestiegene Verbrauchervertrauen (von 57,7 auf 59,2). Wichtig ist der „Fed Beige Book“-Bericht zur aktuellen Lage der US-Wirtschaft am Mittwoch. Der Einkaufsmanagerindex, die Arbeitsmarktdaten und die Aktivitätskennzahlen für die einzelnen Sektoren am Donnerstag werden das Stottern der Konjunktur deutlicher zeigen.

Der Schuldenstreit wird auch die kommende Woche dominieren. Und etliche Konjunkturkennzahlen werden Powells Szenario unterstützen. Doch „in the future we trust“ ist die Aussage der Konsumenten weltweit. Die Konjunktur brummt also weiter – leise halt, mit ein bisschen Stottern da und dort.

Dieser Artikel ist auch im Geld Magazin erschienen.

Autor: Alexander Putz

Quelle: Fitch

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.