Market Views, 25 Nov 2022

Gelingt das soft landing?

Der Versuch der US-Notenbank, im Zuge der Inflationsbekämpfung nicht auch gleich die eigene Wirtschaft zu bekämpfen, scheint derzeit zu gelingen. Die USA werden das annualisierte Wirtschaftswachstum um 2,6% für 2022 wohl bestätigen. Auch in Europa steht das Thema Inflation auf der Agenda – und dieses Thema wird uns aus unterschiedlichen Gründen noch länger beschäftigen. Der Notenbankpolitik wirkt in Europa im Gegensatz zu den USA die Fiskalpolitik entgegen. Mit für ihre Bürger wichtigen Maßnahmen, wie Energiebonus, Bürgergeld u.ä. prolongiert die Politik das Inflationsproblem, das sich durch die kollektivvertraglichen Lohnerhöhungen zudem verfestigt. Der zur Verringerung der Inflation nötige Preisdruck der Konsumenten auf Industrie und Handel bleibt also (zu) niedrig.

Die Fed hat für Entspannung gesorgt, als sich vergangene Woche zahlreiche US-Notenbanker für ein ruhigeres Tempo bei der Leitzinserhöhung ausgesprochen haben. Doch man sollte eines nicht vergessen: Das vorrangige Ziel der US-Notenbank ist die Inflation, dann die Währung – und dann kommt erst alles andere. Powell kommuniziert diesen Auftrag seit Sommer angenehm deutlich und unverschlüsselt. Dennoch: Ein neuer Zinsschritt von „nur“ noch 50bp im Dezember wird uns ein grünes Weihnachten bescheren – diesmal dürfen wir uns also freuen!

USA

Die Notenbank lockert ihre Leitzinspolitik ein wenig und deutet ein langsameres Tempo an. Dass die Verbraucher das, was jetzt noch kommen wird, um die Inflation zu bekämpfen, nun lieber durchtauchen wollen, zeigt sich an der Beruhigung des Immobilienmarkts: Die Hausverkäufe stabilisieren sich nach einem anfänglichen Einbruch. Die großen Einzelhändler befürchten ein durch Vorsichtssparen bedingtes ruhigeres Weihnachtsgeschäft. Hier werden wir an jedem Adventmontag die Daten aus dem Handel erfahren. Die Ausgaben für den privaten Konsum steigen jedenfalls in ähnlichem Maß wie die Kernausgaben – lassen wir uns also überraschen, ob es weihnachtlicher Shoppingfrust wird oder doch Shoppinglust.

Asien

Japans Notenbank hat in einem ungewohnt offenen (medialen) Schlagabtausch ihre Unabhängigkeit von der japanischen Regierung verdeutlicht, gleichzeitig aber zu abgestimmten Maßnahmen aufgerufen. Das verdeutlicht die Anspannung, mit der man in Japan die aktuelle wirtschaftliche Lage zu meistern sucht. Entspannung sollte das erwartete Weihnachtsgeschäft in den USA bringen – jedoch bleibt der Arbeitsmarkt weiterhin äußerst angespannt.

China bremst mit weiteren Covid-Fällen zunehmend wieder Städte aus und versucht, mit seiner Null-Covid-Politik weiterhin, die Pandemie aus den Krankenhäusern fernzuhalten. Die großen Handelszentren (Shanghai, Hongkong) sind derzeit nicht betroffen, sodass die Lieferketten vorerst weiter entspannen – wissend, dass sich das ganz schnell wieder ändern kann. Der chinesische PMI zeigt jedoch eine neutrale Sicht auf die nächsten Monate.

Europa

Die Gaslager sind voll und die Preise für Öl und Gas deutlich gesunken. Dennoch belastet die langfristige Frage nach einer stabilen Energieversorgung die Märkte ebenso wie der Ukraine-Krieg, der die Verbraucher so pessimistisch wie nie in die Zukunft blicken lässt. Die anhaltend hohe (und zunächst noch weiter steigende) Inflation sorgt zudem immer wieder für Korrekturen an den europäischen Börsen und für weiteren Frust bei konservativen Anlegern, die mit langfristig negativen Realrenditen (Anleihenrendite minus Inflation) trotz steigender Zinsen nicht so recht in weihnachtliche Stimmung kommen.

Was die neue Woche bringt

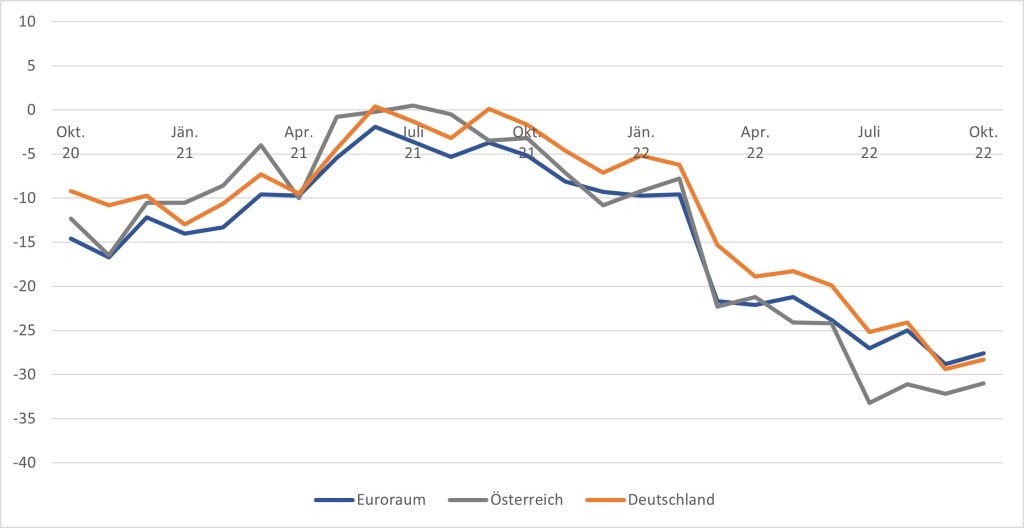

Die kommende Woche wird einen stabilen Wochenauftakt haben. Japans Kerninflation sinkt minimal auf 2,1% bei einer vergleichsweise stabilen Entwicklung der Gesamtinflation (nun 3,6%). Japans Arbeitsmarkt zeigt sich weiterhin angespannt mit einer konstanten Arbeitslosenrate von 2,6% und einem Job/Bewerber-Verhältnis von nur noch 1 : 1,3 (auf jede offene Position kommen nur noch 1,3 Bewerber). Deutschland wird mit 0,4% im 3. Quartal ein weiterhin stabiles Wirtschaftswachstum ausweisen.

Am Mittwoch werden zahlreiche wichtige Indikatoren veröffentlicht: Japan erwartet eine 0,4%ige Reduktion der Industrieproduktion. Eine (vorläufige) Bodenbildung ist absehbar (im Vormonat ist die Produktion noch um 1,7% gefallen). Auf Jahresbasis ist die Produktion sogar gestiegen. China meldet die Einkaufsmanagerindizes für Industrie (minimal unter neutral) und den Dienstleistungssektor (leicht positiv). Der Hauptimpuls für Asien kommt also aus Japan.

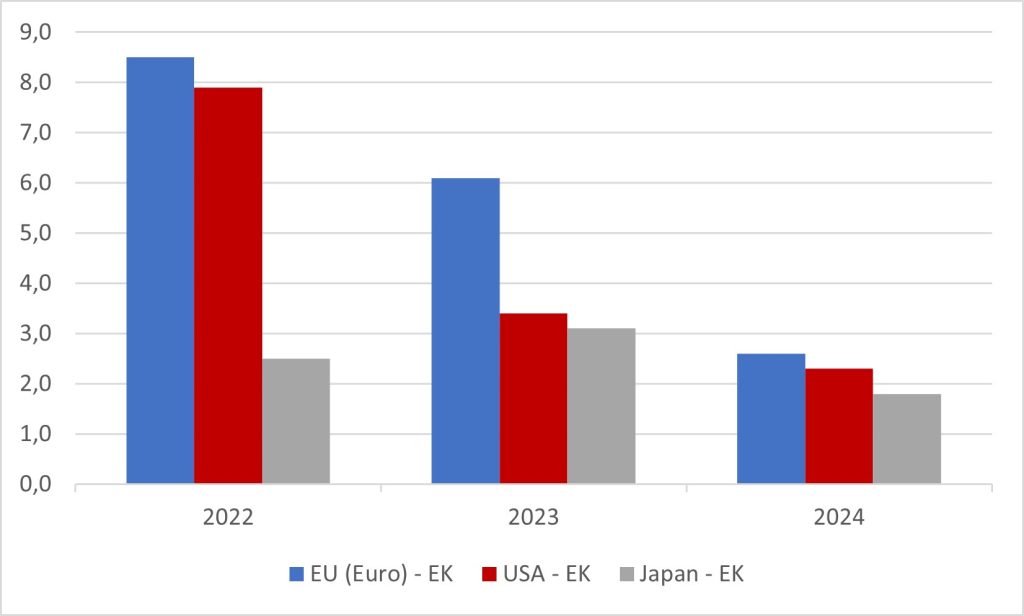

In Europa erwartet uns ein neuerlicher Anstieg der Inflation bei stabil bleibender Arbeitslosigkeit. Die Inflationsrate der EU wird bei 11,2% (zuvor 10,6%) erwartet, die EU-Kerninflation bei 5,2% (im Vormonat 5%).

Den Mittwoch beenden die USA mit um 4,2% gestiegenen Ausgaben des privaten Konsums (besonders wichtig für den Weihnachtsausblick), der möglichen Bodenbildung bei den einbrechenden Hausverkäufen (im Vormonat -10,2%, nun nur noch -0,4%) und dem Konjunkturausblick (Beige Book-Rede von Powell) zusammen mit der BIP-Schätzung. Erwartet wird ein turn around der US-Wirtschaft nach einigen negativen Quartalen auf ein positives 2,6% BIP-Wachstum auf Jahressicht.

Autor: Alexander Putz

Quellen: Grafiken – Europäische Kommission, OeNB

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.