Market Views, 31 Dez 2024

2024 wurde gehofft, erwartet und gewählt.

Das erste Quartal 2024 startete, wie das dritte 2023 geendet hatte: Voller Hoffnung und Erwartungen. Die Inflation würde sinken, die Notenbanken würden die Zinsen senken und die Börsen? Die würden weiter steigen – angetrieben von einem technologischen Wandel hin zu KI-Anwendungen (wenngleich „KI“ schon bald für alles verwendet wurde, was ein etwas ausgefeilterer Algorithmus war). Die Ernüchterung kam prompt – und so verlief 2024 über weite Strecken ähnlich wie 2023. Die USA haben gewählt, die Deutschen kurz danach die Weichen für baldige Neuwahlen gestellt: Trump kommt und Scholz geht.

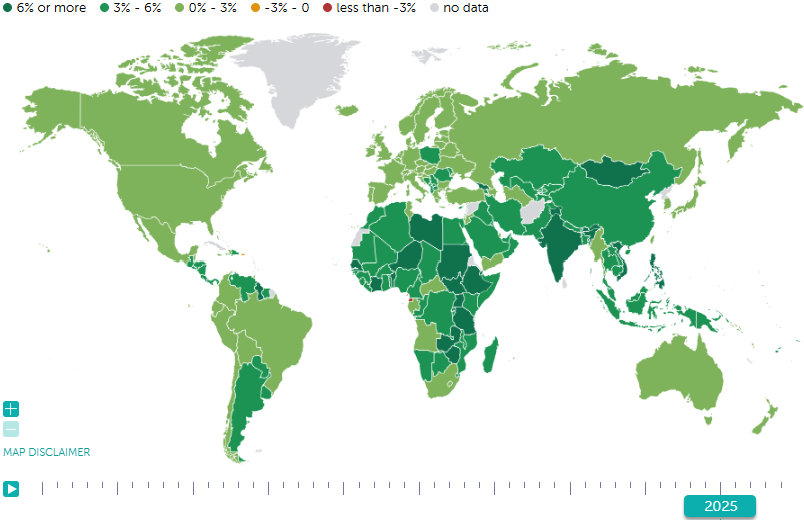

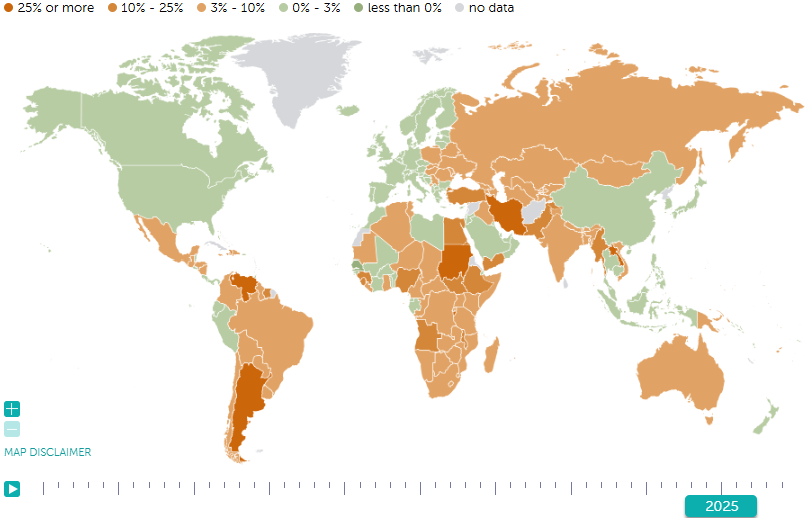

2025 wird ein Jahr der drei Geschwindigkeiten (USA, Europa und China). Dass unter Trump Protektionismus und eine scharfe Kosten-Nutzen-Rechnung die Außen(wirtschafts)politik der USA bestimmen werden, wird diese Tempounterschiede für einige Quartale noch verschärfen. Die USA versuchen, durch aktive Zollpolitik die Endproduktion stärker in die eigenen volkswirtschaftlichen Grenzen zu verschieben und so die Handelsbilanz ins Plus zu drehen. Das wirkt wie ein Job- und damit als Konjunkturmotor, unterstützt durch umfassende Steuersenkungen. Umweltschutz wird in diesem Umfeld als Wirtschaftsbremse gesehen – Lockerungen diesbezüglich sollten dem landwirtschaftlich geprägten Bible Belt helfen. All das führt zu höherer Inflation, einem angespannten Arbeitsmarkt, damit zu anhaltend hohem Zinsniveau und dem EUR gegenüber steigendem bzw. hohem USD.

Europa erhofft sich von einer neuen Regierung in Berlin stärkere Wirtschaftsimpulse für die angeschlagenen Unternehmen. Vor allem die Industrie (allen voran die Automobilindustrie) sollte davon profitieren. Ob sich diese Maßnahmen noch vor der Sommerpause ausgehen, bleibt offen. Bis dahin wird unternehmensseitig mit Investitionen abgewartet. Wirkung zeigen die möglichen Maßnahmen nicht vor Ende Q3.25. Budgetär belasten längerfristige Verschübe in den Budgets hin zu mehr Rüstung: Geld für Konjunkturzuckerln ist knapp. Positiv ist die Öffnung des Schengenraums für Bulgarien und Rumänien: Dadurch bekommen die stärker industrialisierten EU-Staaten Zugang zu einem großen Arbeitskräftepool.

China baut im pazifischen Raum seine wirtschaftliche und militärische Stellung aus. Das erhöht die geopolitische Dynamik in der Region. Spannend wird das Anpassen der Fertigungsstrategie des Landes: Durch die zunehmende Rückverlagerung von Produktion in die Absatzmärkte wird der „ewige“ Jobmotor der billigen Fertigung für alle belastet. Das Rezept dagegen ist für Xi ein starker (und kaufkräftiger) regionaler Binnenmarkt nach dem Vorbild der EU. Nach der Ressourcensicherung (durch zunehmende Abhängigkeit Russlands und Afrikas von China) ist nun stabiler Konsum (und eine Inflationsrate höher 1%) Chinas wichtigstes Ziel. Verbal wird die Vereinigung mit Taiwan weiter vorangetrieben – eine militärische Aktion wird vorerst aber noch nicht erwartet.

2025 birgt also erneut viel Potenzial: Das BIP zwischen 2 und 3%, weiter sinkende Inflation und entsprechend angepasste Notenbankpolitik leiten konjunkturell von der stark volatilen Erholungsphase in einen langfristigen Aufschwung über. Das Tempo der volkswirtschaftlichen Räume bleibt noch unterschiedlich getaktet und wird sich erst in der zweiten Jahreshälfte annähern und damit die globale Konjunktur stabilisieren. Die US-Politik wird weiter für viel Bewegung sorgen, Trump wohl auch für das ein oder andere Kopfschütteln.

Das 1. Quartal 2025

Der Jänner startet mit einer volatilen Seitwärtsbewegung. Viel Erwartung hinsichtlich Trumps Politik ist bereits im Q4.24 eingepreist worden. Die Fed senkt die Leitzinsen langsamer, als noch 2024 erwartet (keine Zinssenkung im Jänner, insgesamt nur 2-3 im Jahr 2025). Der Konsum bleibt aufgrund der auf hohem Niveau stabilen Inflation verhalten. Die Spreads in den USA starten erhöht im Vergleich zum Q4.24 (vgl. hierzu den Fitch-Report von 12.24). Der starke USD verbilligt die Importe, macht US-Exporte aber empfindlich teurer. Die ersten Maßnahmen Trumps führen zu steigenden US-Börsenkursen. In Europa dürfte um den Wahltermin in Deutschland viel Hoffnung im DAX bzw. EuroSTOXX abgebildet werden (Erleichterungsbewegung nach der Wahl). Ein stabiles BIP-Wachstum im Q4.24 stärkt die chinesischen Börsen, die in China weiter herrschende Stagflation belastet.

Das 2. Quartal 2025

Die neu gebildete Regierung in Deutschland hat zahlreiche (diametral ausgerichtete) Erwartungen zu erfüllen: Konjunktursignale setzen und die Industrie (vor allem den Automobilsektor) unterstützen, aber auch deutlich bei den Militärausgaben zulegen. Vor allem die Konjunkturmaßnahmen werden im Zuge der Koalitionsverhandlungen bereits abgestimmt werden, um diese möglichst rasch umzusetzen. Gelingt dies bereits zu Quartalsbeginn, sollte das den EuroSTOXX weiter antreiben. Unterstützt wird die Euro-Zone durch weitere Zinssenkungen der EZB, was den EUR gegenüber dem USD weiter verbilligt und damit auch die Exporte in die USA. Die USA hingegen kämpfen zu Quartalsbeginn mit einem drohenden Shutdown, da Trump eine Öffnung der Schuldengrenze durchbringen muss, um seine geplanten Maßnahmen umsetzen zu können. Positive Wirkung zeigt die Deregulierung im US-Finanz- und im Immobiliensektor, negativ bis neutral im IT-Sektor (wegen der anhaltend hohen Leitzinsen).

Das 3. Quartal 2025

Die Maßnahmen, die in den USA und in Europa im ersten Halbjahr gesetzt worden sind, zeigen Wirkung. Dennoch ist mit einer kleinen Korrektur hinsichtlich überzogener Erwartungen im Juli zu rechnen. Die Berichtssaison und der Unternehmensausblick auf das zweite Halbjahr sollten jedoch in Summe positiv wirken. Mit dem breiteren Anspringen der globalen Konjunktur steigen auch die exportorientierten Börsen Asiens und damit der regionale Konsum. In China werden weitere Konjunkturmaßnahmen gesetzt, um den heimischen Konsum und die chinesische Immobilienwirtschaft längerfristig zu aktivieren. Beobachtet werden muss die potenzielle Zunahme hybrider zwischenstaatlicher Aggression weltweit.

Das 4. Quartal 2025

Mit der Stabilisierung der Konjunktur in Europa und in den USA nimmt die Volatilität an den Haupthandelsbörsen spürbar ab. Das BIP-Wachstum in den USA und in Europa gleicht sich kontinuierlich an – die Fed stellt damit weitere Zinssenkungen für 2026 in den Raum, was vor allem vom IT-Sektor und US-MidCaps positiv aufgenommen wird. Die konjunkturellen Maßnahmen aller Regionen werden mess- und sichtbar, was dem Q4.25 zusätzlichen Auftrieb verleiht. Die US-Zollpolitik wirkt weniger stark als globale Konjunkturbremse als angenommen, sodass im Q4.25 mit entsprechenden Erholungsbewegungen zu rechnen ist. Die erwartete US-Zinssenkung sorgt für einen schwächeren USD bzw. stärkeren EUR gegen Jahresende.

Fazit

Das Gesamtjahr sollte positiv verlaufen, die Potenziale bzw. Ursachen steigender Börsenkurse liegen global verteilt – was auch zu Schwankungen und regionalen Seitwärtsbewegungen führen wird. Die Performance 2025 wird im Wesentlichen von folgenden Faktoren abhängen: der An- / Aufhebung der Schuldengrenze in den USA, der wirtschaftspolitischen Entschlossenheit der EU und dem Konsum in China. Im Laufe des Jahres gleichen sich die regionalen Konjunkturzyklen immer mehr an, bis daraus ein globaler Zyklus entsteht.

Damit wünsche ich allen einen guten Rutsch ins neue Jahr!

Dieser Artikel ist auch im Geld Magazin und Börse Express erschienen.

Autor: Alexander Putz

Quellen: Grafiken – Internationaler Währungsfonds IMF; weiterführende Informationen: Fitch Global Credit Outlook 2025

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.