Market Views, 23 Sep 2022

Die Inflation bleibt lästig und sie bleibt länger

Die amerikanische Notenbank Fed hat den erwarteten Zinsschritt von 75 bp (100 basispunkte = 1%punkt) gesetzt. Das Ziel ist klar: Die Inflation in den USA schnell und rasch auf das Zielniveau von knapp über 2% senken. Es geht zwar nicht so schnell, wie sich das alle wünschen, aber das Vertrauen der Bevölkerung ist da. Und es wächst seit Juli wieder stetig an. Auch die Inflationserwartung der US-Bürgerinnen und -Bürger zeigt deutlich, dass man die aggressive Zinspolitik als das richtige Mittel ansieht.

Die EZB, die zuletzt ebenfalls einen kräftigen Zinsschritt gesetzt hat, ist hinsichtlich des Inflationsrückgangs deutlich reservierter. In ihrer Rede am Donnerstag hat die deutsche Notenbankerin Schnabel es auf den Punkt gebracht: Die Inflation bleibt doch hoch. Ein Signal für einen weiteren großen Zinsschritt in Europa?

USA

Der Zinsschritt der Fed war im erwarteten Bereich. Dass es nicht sogar, wie zuletzt befürchtet, sogar 100 bp geworden sind, ist am Markt gut aufgenommen worden. Doch die unverändert stabile US-Arbeitsmarktlage wird weiterhin für einen starken Nachfragedruck sorgen. Wirtschaftlich ist der Einkaufsmanagerindex weiterhin nicht im grünen Bereich – hier sind die Betriebe also skeptischer. Klar, der Umsatz liegt über Vorjahresniveau, aber aufgrund der Inflation sind trotzdem weniger Waren im Einkaufswagerl.

Asien

Japans Notenbank (BoJ) fährt einen bislang unverändert offensiven Kurs. Trotz steigender Inflation (zuletzt 2,30%) bleibt der Zinssatz auf unverändertem Niveau von -0,10%. „Man wolle den Markt, insbesondere die USA, beobachten und angemessen reagieren“, so die Bank of Japan. Am 30.9. soll nun über die künftige Zinspolitik der drittgrößten Volkswirtschaft der Welt diskutiert werden. China hat einen deutlichen Anstieg der Einzelhandelsumsätze verzeichnet (5,40% nach zuvor 2,70%). Die Binnenwirtschaft startet wieder durch und lässt auf bessere Monatszahlen im September hoffen, als wir zuletzt für den August gesehen haben.

Europa

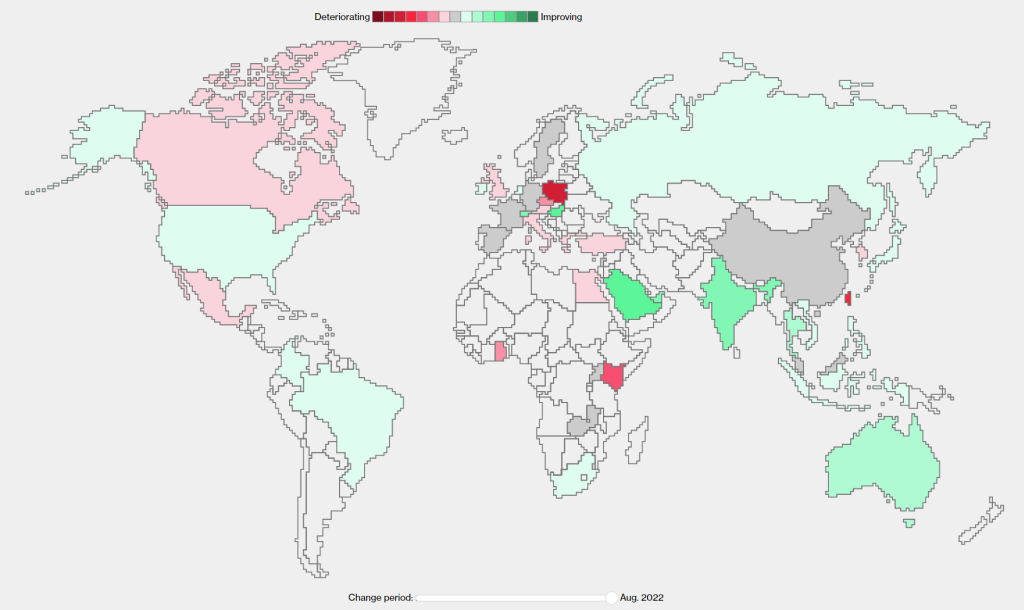

Die Teilmobilmachung in Russland und die Diskussion um die Referenden in den von Russland besetzten Gebieten in der Ukraine haben die europäischen Märkte stark bewegt. Damit sind nun die letzten Hoffnungen auf baldigen Frieden begraben und, im Gegenteil, die Ängste vor weiterer Eskalation neu befeuert.

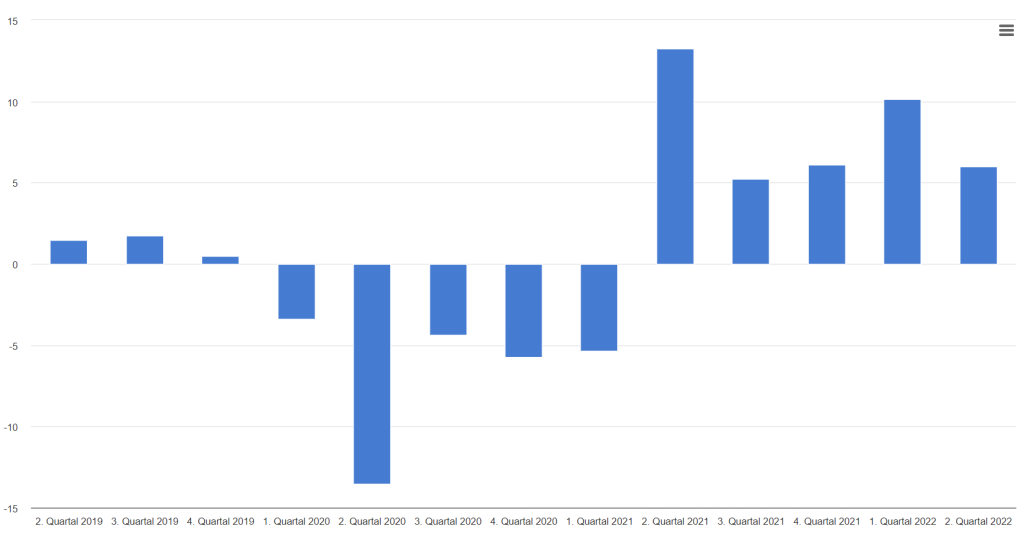

Auch die Aussage der deutschen Nationalbankerin Schnabel hat für viel Rot gesorgt. Anders als in den USA ist das Verbrauchervertrauen in Europa mit -28,80 auf einem Rekordtief. Ungeachtet der aktuell guten Arbeitsmarktdaten fürchtet man die schwindende Kaufkraft und Folgen der Energiekosten für die Industrie. Ein guter Indikator für diese berechtigten Sorgen ist der anhaltend niedrige Einkaufsmanagerindex – allerdings sind die Sorgenfalten bei den Gewerbetreibenden letztlich weitaus weniger tief, als es in den Medien transportiert wird. Ein Grund mag auch in den letzten Quartalen liegen: Verglichen mit 2021 ist die BIP-Entwicklung immer noch gut. Aber Vorsicht: Die Zahlen für Q3 stehen vor der Tür. Die stark zunehmende Rezessionsangst hat sich am Freitag mit kräftigen Kursabschlägen deutlich gezeigt.

Was die neue Woche bringt

In der kommenden Woche wählt am Sonntag Italien einen neuen Präsidenten. Das zu erwartende Gefeilsche – erst inneritalienisch, später mit Brüssel – wird die erhoffte Einigkeit der EU in vielen Themen erneut auf die Probe stellen.

Wichtig wird am Montag der ifo Geschäftsklimaindex für Deutschland – vor allem nach der dieswöchigen Aussage von Schnabel – und der Chicago Fed Aktivitätsindex. Gefolgt am Dienstag von den Auftragsdaten für die USA sowie den US-Immobilienmarkt.

Die Inflationsdaten für Deutschland und die USA am Donnerstag sind ein weiteres Datenhighlight der Woche. Diese werden bereits ein, zwei Tage vorab für bewegte Börsen sorgen. Ebenso spannend sind am Donnerstag die US-Arbeitsmarktdaten und die persönlichen Konsumausgaben (Hierbei werden die Ausgaben in USD gemessen und nicht, ob dafür auch mehr Waren gekauft worden sind: Diese Kennzahl also immer in Kombination mit der Inflation betrachten!).

Den Abschluss der Woche macht Japan mit den Arbeitsmarktdaten (Job/Bewerber-Verhältnis) und den Einzelhandelsumsätzen (zuletzt +0,80% im August bzw. +2,40% gegenüber 2021). Die sinkende Industrieproduktion (zuletzt -2% gegenüber 2021) fließt sicherlich in die Überlegungen zur künftigen Notenbankpolitik der BoJ mit ein. Auch China liefert mit dem Einkaufsmanagerindex wichtige Daten am Freitag. Europa liefert Inflationsdaten und, zum Wochenausklang, folgen die USA mit dem aktuellen Verbrauchervertrauen, dem Einkaufsmanagerindex für September, den Einkommensdaten und den jüngsten Inflationserwartungen.

Die kommende Woche wird also noch einmal so richtig spannend und bildet – es ist ja auch Quartalsende – einen würdigen Abschluss für einen windigen September. Nur eines scheint für die kommende Woche schon klar zu werden: Die Inflation, sie bleibt doch hoch. Und mit ihr die Sorgenfalten tief.

Autor: Alexander Putz

Quelle Grafiken: Bloomberg, Statistik Austria

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.