Market Views, 14 Okt 2022

2023 kühlt die Wirtschaft spürbar ab

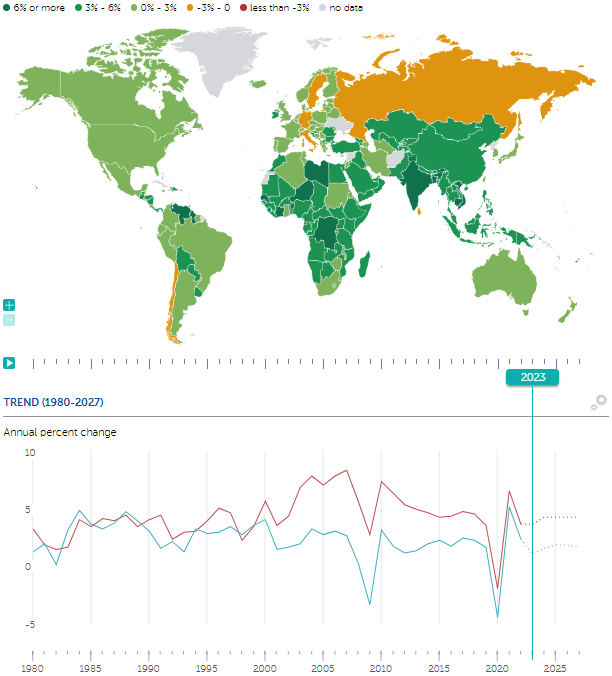

Der IWF (Internationaler Währungsfonds) tagt die ganze Woche bis 16.10. und hat bereits diesen Dienstag mit einer markigen Prognose aufhorchen lassen: Die Rezession ist sehr wahrscheinlich. Zumindest in Deutschland (-0,3%) und in Italien (-0,2%) wird für 2023 ein negatives Wirtschaftswachstum erwartet. Erwartet haben es alle, nur hören wollte es keiner. Umso interessanter war dann am Mittwoch das Dementi seitens der EZB: Christine Lagarde stellte fest, dass die Rezession nicht komme. Die Märkte reagierten irritiert und daher letztlich kaum.

Man hat sich also auf jene Angstpunkte rückbesonnen, die man mittlerweile schon ganz gut kennt: die Inflation und die damit verbundenen Kennzahlen zu Arbeitsmarkt (weiterhin sensationell resilient – vgl. Market Views vom 7.10.2022) und Verbrauchervertrauen. Die Inflationsdaten waren durchwegs durchwachsen und dennoch im erwarteten Bereich. Man geht daher davon aus, dass die Fed bei ihrer nächsten Sitzung die Leitzinsen um weitere 75 bp (Basispunkte = Prozentpunkte) anheben wird. Der Markt drehte weltweit letztlich deutlich ins Plus mit den Q3 Berichten und den damit verbundenen Gewinnprognosen für das Restjahr. Vielleicht liefert der Immobiliensektor die von den Notenbankern erwünschte Abkühlung.

2023 kühlt also die Wirtschaft ab – doch zahlreiche Indikatoren zeigen das noch nicht. Gelingt das soft landing, das die Fed anpeilt – also das Rückführen der Inflation auf das Zielniveau von 2%? Oder wird es doch eine Rezession mit Ansage?

USA

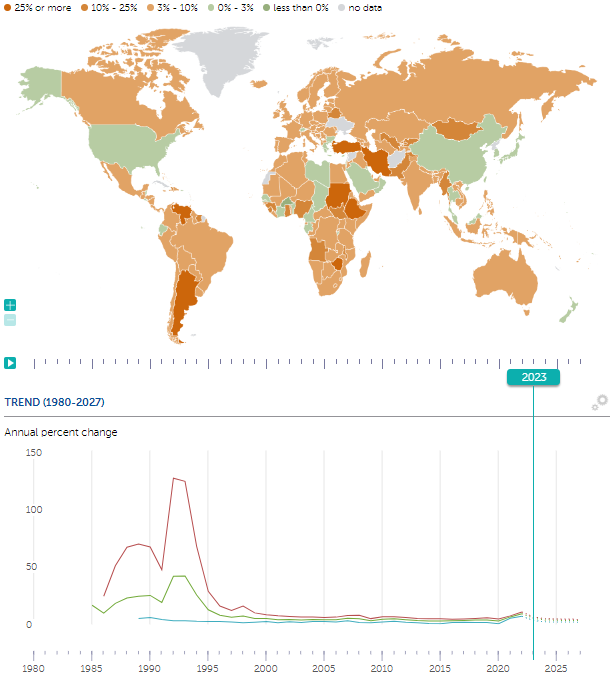

Die Inflation von 8,2% war letztlich einen Tick höher als erhofft. Eine Folge der anhaltenden Kauflaune (und des sogar zunehmenden! Vertrauens) der US-Verbraucher. Shopping ist also wohl wirklich der Amis liebstes Hobby. Gestiegen ist nicht nur der Einzelhandelsumsatz, sondern auch der USD. Nichtsdestotrotz sollte man die vermeintlich positiven Werte nicht zu rosig sehen, denn gemessen wird der Umsatz in USD und nicht der Warenumsatz in Stück – dieser geht nämlich langsam zurück als deutlicher Effekt von Inflation: Es ist weniger im Einkaufswagerl fürs gleiche Geld.

Erste Effekte von Bidens Insourcing-Politik sind in der Chipindustrie erkennbar: Die US-Halbleiterindustrie zieht sich zunehmend aus China als Fertigungsland in die USA zurück, um so der künftigen US-Strafzollpolitik zu entgehen.

Veröffentlicht wurde auch die aktuelle 43-seitige Sicht der Biden-Administration auf die (US-zentrierte) Zukunft. Russland, als militärisch destabilisierender Faktor, und China, als die wichtigste wirtschaftliche und militärische Bedrohung für die nächsten zehn Jahre, haben als einzige Staaten ein jeweils eigenes Kapitel erhalten. Man kann also davon ausgehen, dass sich die zukünftigen wirtschafts- und geopolitischen Entscheidungen davon ableiten lassen. Diese Sicht ist grundsätzlich nicht neu: Bereits Donald Trump hat mit dem Beginn des Handelskriegs der USA gegen China 2019 erste deutlich sichtbare Schritte gesetzt – Biden setzt hier auf und fort.

Asien

China hat sich nach der goldenen Woche zurückgemeldet und am Freitag mit 2,8% die Inflation in der erwarteten Höhe berichtet. Japan hatte deutlich mehr mit seinen Daten zu kämpfen und begeisterte in keinem Bereich – was sich im Kursverlauf des Nikkei deutlich niederschlug. Neben einem Anstieg der Inflation bereiten vor allem die stark gestiegenen Produzentenpreise den japanischen Unternehmen Kopfzerbrechen.

Die militärischen, geopolitischen Risiken in Asien werden ebenfalls wieder zunehmend sichtbar. Su Tseng-chang, Premierminister Taiwans, machte in einer Ansprache deutlich, dass ein militärischer Konflikt mit China aus Sicht Taiwans keine Option sei. Damit soll womöglich auch dem zunehmenden Abzug der Halbleiterindustrie begegnet werden, die nicht nur die US-Zölle vermeiden möchte, sondern die auch die Risiken eines Kriegsszenarios durchaus ernst nimmt. Kritisch entwickelt sich der Korea-Konflikt. In Anbetracht der politischen Nähe Nordkoreas zu Russland sollte diese Entwicklung weiter beobachtet werden. Bis auf den koreanischen Kospi hat jedoch sonst bislang kein Index nennenswert auf das nordkoreanische Bedrohungspotenzial reagiert.

Europa

Neben der prognostizierten Inflation in Deutschland (10,9% HVPI – Harmonisierter Verbraucherpreisindex) hat vor allem die britische Politik beschäftigt. Ausgelöst hat die Wut der britischen Abgeordneten auf die erst seit einem Monat im Amt seiende Liz Truss ihre Finanzpolitik – der britische Finanzminister wurde mittlerweile von ihr entlassen. Auch sonst musste sie in einigen Punkten (z.B. Streichen des Spitzensteuersatzes, Anheben der Unternehmenssteuer von 19% auf 25%) zurückrudern. Dennoch wurde sie heute – ausgerechnet von einem „Rat der Weisen“ ihrer eigenen Partei zum Rücktritt aufgefordert. Sie werfen ihr und ihrem Regierungsteam vor, nicht effektiv genug gegen die Wirtschaftslage in Großbritannien vorzugehen. Öl ins Feuer hat auch die Bank of England gegossen, die ihr Anleihen-Kaufprogramm mit 14.10. einstellt und damit die offensive Geldpolitik offiziell beendet.

Was die neue Woche bringt

Kommende Woche eröffnen die USA mit dem Rückgang des Manufacturing Index eine anhaltende Verdichtung im verarbeitenden Gewerbe – also eine Abkühlung. Die chinesische Handelsbilanzdaten (Steigerung gegenüber Vormonat erwartet) und die japanische Industrieproduktion (+5,1% erwartet) sollten einen positiven Start für Asien ermöglichen. Getrübt werden könnte die Stimmung durch die monatliche US-Budgetrede am Abend.

Die Börsen werden zur Wochenmitte gefordert werden, wenn zunächst die durchaus positiv erwarteten BIP- und Produktionskennzahlen für China veröffentlicht werden und die Konjunkturumfrage (EU- bzw. D-Verbrauchervertrauen) dann mit erneut sinkenden Werten ein düsteres Stimmungsbild diesseits des Atlantiks zeigen. Die Inflationszahlen für GB und EU werden wohl keine Überraschungen zu bieten haben. Der Mittwoch schließt mit den Daten zum US-Immobiliensektor.

Zum Schluss der Handelswoche stehen die Leitzinsentscheidung der PBoC (People’s Bank of China) sowie die Inflationsdaten Japans an. Politisch wird der EU-Gipfel ab Donnerstag Fragen wie eine Erwiderung der OPEC+ Politik behandeln.

Politisch ist ab Sonntag der einwöchige Parteitag Chinas das wichtigste Ereignis. Der amtierende Xi Jinping erwartet die Wiederwahl für seine dritte Amtszeit. Im Fokus seiner nächsten fünf Jahre steht nicht nur das Festhalten an der Null-Toleranz-Politik hinsichtlich Covid. Der Ausbau von Cinas Machtposition im Pazifik bzw. in Südost-Asien ist der wichtigste Ankerpunkt.

Die kommende Woche bietet also viel Interessantes, wenngleich keine großen Angstpunkte.

Autor: Alexander Putz

Quelle Grafiken: IWF (internationaler Währungsfonds – Seite nur auf Englisch verfügbar)

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.