Market Views, 11 Nov 2022

Geschenke! Geschenke?

Der Nikolo kommt heuer schon im November. Und er bringt Geschenke! Der 10. November hat gezeigt, dass die Investment-Annahmen korrekt sind, dass die Wirkmechanismen der Kennzahlen tatsächlich wie erwartet wirken. Das deutliche Absinken der US-Inflation auf 7,7% gilt als sichtbares Zeichen, dass sich die US-Wirtschaft abkühlt (was übrigens zu einer Schwächung des USD gegenüber dem EUR führt). Es schürt auch die Hoffnung, dass die Fed ihre Leitzinsen im Dezember nicht im bisherigen Tempo anheben wird, sondern einen Gang zurückschaltet.

Ob die EZB das auch so machen wird? Die Inflation hierzulande ist auf unverändert hohem Niveau. Die EZB könnte also durchaus an ihrem angekündigten Tempo festhalten – was ein Stärkesignal für die europäische Wirtschaft wäre und damit den EUR weiter gegenüber dem USD verteuert. Zur Erinnerung: Rohstoff- und Energieimporte werden in USD abgerechnet.

Die Abkühlung erfolgt also nicht im Gleichklang und auf die Zeit nach der ersten Euphorie sollten wir uns alle emotional vorbereiten. Der Krampus ist immer der Begleiter vom Nikolo.

USA

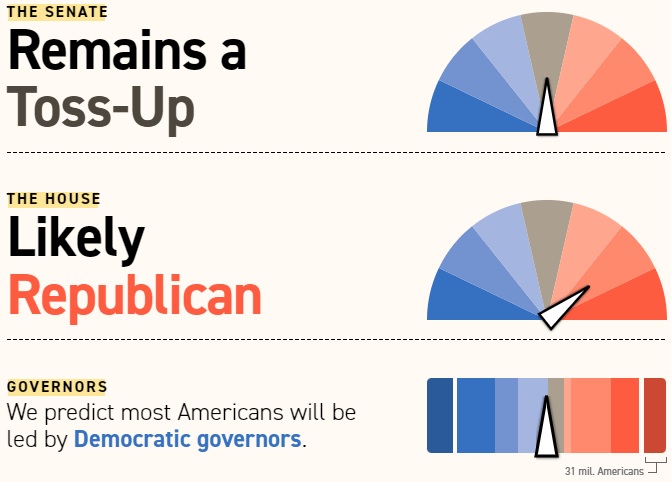

Die Midterm Elections sind geschlagen und mit ihnen – zumindest an – auch Donald Trump. Ausgerechnet sein größter innerparteilicher Opponent, Ron DeSantis, konnte mit einem Erdrutschsieg in Florida punkten. Nun distanziert sich mit Murdoch (Fox News) ein wichtiger Verbündeter. Dennoch darf man annehmen, dass die am Dienstag „ganz großen Neuigkeiten“ seine Kandidatur für 2024 zum Inhalt haben werden.

Allzu sehr können sich die Demokraten dennoch nicht freuen. Das Ergebnis war zwar besser als befürchtet und die Republikaner haben Trump, zumindest vorerst, zurückgestellt. Aber der Kongress dürfte verloren sein. Und auch der Senat wackelt. Das Ergebnis ist in beiden Fällen derart knapp, dass auch in den USA die Medien noch keinen Sieger ausgerufen haben. Wir werden uns diesbezüglich also in Geduld üben müssen.

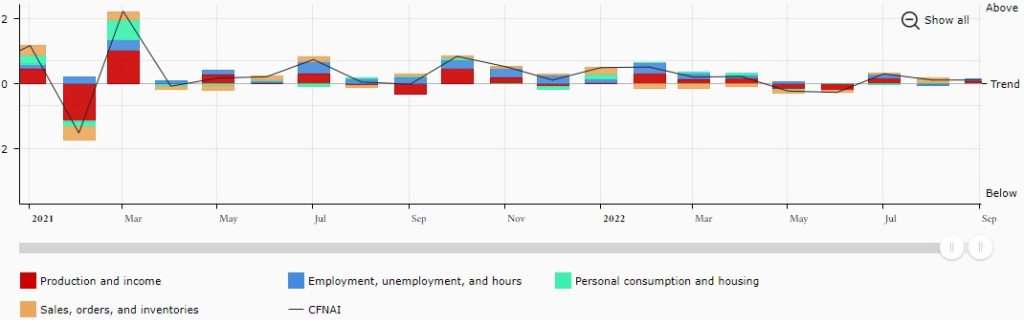

Die Wirtschaftsdaten in den USA kühlen weiter ab – der Immobiliensektor ist ein sehr deutlicher Indikator hierfür, dem zunehmend andere Sektoren folgen werden. Der Arbeitsmarkt bleibt weiterhin resilient bis angespannt und das Verbrauchervertrauen bleibt hoch, wenngleich es zuletzt doch ein wenig gesunken ist.

Asien

Chinas Handelsbilanz ist zwar gegenüber dem Vormonat gestiegen, jedoch nicht so stark wie erwartet. Die chinesische Wirtschaft kühlt kontrolliert ab – eine deutliche Reduktion der Neukreditvolumina zeigt, dass vor allem die Bauwirtschaft (ein kritisch zu sehender Sektor) ihr Tempo deutlich drosselt.

Japan konnte mit einer massiv gestiegenen Leistungsbilanz punkten, die über die weiterhin negative Handelsbilanz hinwegtrösten konnte. Asiens Börsen haben gegen Wochenschluss vor allem auf die Bewegungen der Wall Street reagiert. Eigene weitere Impulse fehlten.

Europa

Europa erfreut sich einer gestiegenen Industrieproduktion und einem immer noch (zu) starken Arbeitsmarkt. Doch die Inflation bleibt weiterhin hoch (11,7% HVPI in Deutschland) und das Verbrauchervertrauen in der EU mit -30,9 weiterhin stark pessimistisch.

Was die neue Woche bringt

Nach den Kursanstiegen dieser Woche können wir leichte Setbacks in der kommenden Woche erwarten. Auch eine rasche Stabilisierung des USD gegenüber dem EUR sollte zu beobachten sein – möglicherweise auch ein leichter Rückgang des EUR in Richtung Parität zum EUR.

Die USA werden sich auf die neuen Mehrheiten in Kongress und Senat einstellen. Die Notenbanken Chinas und Japans werden die Leitzinsen wohl unverändert lassen und bei ihrem aktuell vorsichtig offensiven Kurs bleiben. Auch die britische Notenbank BoE (Bank of England) wird nicht allzu stark den Leitzins straffen, um die ohnehin schon angespannte wirtschaftliche Lage nicht noch weiter zu verschärfen – eine Andeutung dazu haben Vertreter der BoE diese Woche bereits gemacht, indem sie am Freitag vor einer übermäßig aggressiven Zinspolitik als nicht zweckmäßig gewarnt haben.

Japan und die EU veröffentlichen am Dienstag ihre Daten zum BIP, China zur Entwicklung des Einzelhandels. Letztere Daten für die USA werden am Mittwoch folgen und lassen erste Rückschlüsse zu, ob die zuletzt gesunkene US-Inflation weiter gesenkt werden kann, oder ob die steigende Nachfrage im Q4 auch die Inflation noch einmal anheizt.

Die Woche wird also vor allem eine Zeit der Konsolidierung der Börsen, der (US-)Politik, der Währungen und Inflationserwartung. Konsolidierung ist meistens mit leichten Abwärtskorrekturen verbunden. Diese sollten sich jedoch aufgrund der aktuell neuen Marktlage im überschaubaren Bereich bewegen.

Autor: Alexander Putz

Quellen: Grafiken – Politico; Chicago Fed

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.