Market Views, 2 Dez 2022

Alles teurer? Egal – Masche drauf!

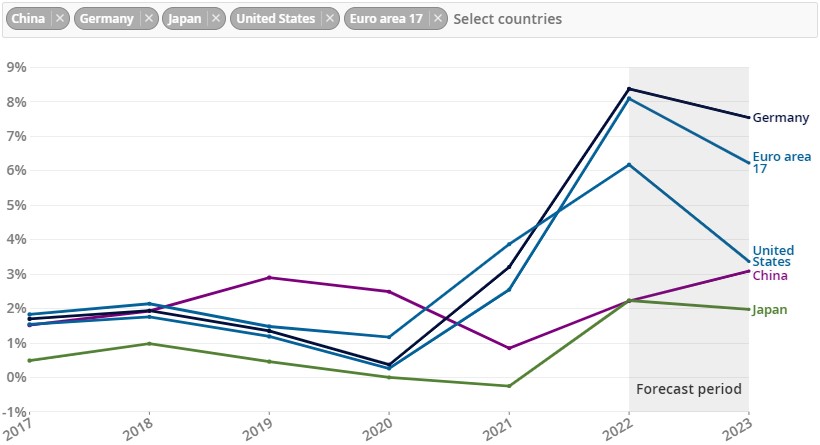

Mehr und mehr volkswirtschaftliche Daten zeigen nach unten und das rezessive Umfeld wird für 2023 immer deutlicher. Das derzeit vorherrschende Hoch an den Börsen ist der Erwartung eines tollen Weihnachtsgeschäfts und damit einem lohnenden 4. Quartal geschuldet. Die jüngsten Lohndaten zeigen eine Verfestigung der Inflation in der Kerninflation, was die im Alltag sichtbaren Auswirkungen überdeckt, da die Teuerung dadurch weniger spürbar ist. Der Markt freut sich derzeit jedoch (noch) über harte Aussagen der Notenbanker. Langfristig wird eine Normalisierung der Inflationsraten erwartet – doch der Preis dafür wird wohl ein wenig ziepen.

2023 werden die Folgen des Notenbankkurses dann klar sichtbar. Und so sollten wir mit einer Korrektur aufgrund enttäuschter Erwartungen hinsichtlich der Auswirkungen einer abgekühlten Wirtschaft auf Unternehmensgewinne, Konsum und allgemeines Wirtschaftsklima im 1. Quartal 2023 rechnen!

USA

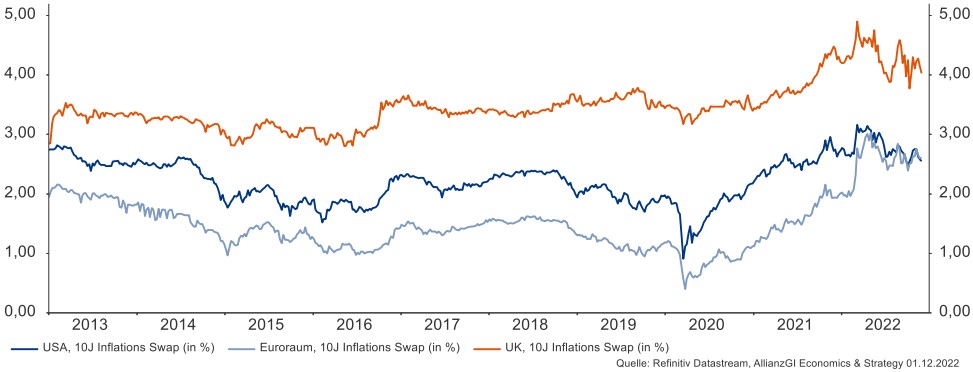

Die US-Arbeitsmarktdaten zeigen eine Verfestigung der Inflation in der Kernrate, was die Hoffnung auf ein baldiges Ende der Leitzinserhöhungen der Fed in weite Ferne rücken lässt. Wichtig werden die Inflationsdaten vom 13.12. sein. Die weiterhin ungebremste Kauflust der US-Verbraucher treibt derzeit die Börsen beständig an – die Einkaufsmanagerindizes und die mittelfristigen volkswirtschaftlichen Prognosen sinken jedoch unter neutral.

Asien

Chinas neuer Umgang mit Covid hat für eine erhebliche Erleichterung in Asien gesorgt und auch die kurzzeitig erhöhten Anspannungen am Liefermarkt wieder gelockert. Die Häfen dürften offen bleiben – und das ist gut so. Die Rede von Japans Notenbankchef Kuroda hat für einen roten Wochenausklang in Japan gesorgt: Die Notenbankpolitik ist weiterhin offensiv.

Europa

Die Stimmung von Verbrauchern und Industrie hat sich stabilisiert, die aktuellen Inflationserwartungen für November haben positiv überrascht. Trotz des Rückgangs der Energiekosten bleibt die Kerninflation mit 5% vergleichsweise hoch. Im Gegensatz zu den USA sind die Einzelhandelsumsätze in Europa spürbar zurückgegangen und haben für skeptische Stimmung im Dienstleistungssektor gesorgt. Einen echten Einbruch und dadurch bedingten Preisdruck werden wir jedoch erst im 1. Quartal 2023 sehen.

Was die neue Woche bringt

Die wöchentlichen Daten zu den Advent-Samstagen zeigen ein positiveres Bild für den Handel bzw. Dienstleistungssektor als mittelfristig realistisch ist. Das werden die Einkaufsmanagerindizes für die EU und die USA am Wochenanfang zeigen. Im Vergleich zum Vorjahr wird in Europa im Einzelhandel zwar ein Plus erwartet (2,6%), doch der November war eher mau (-0,3%).

Wie in der EU mit der Inflation und mit dem für 2023 erwarteten schwierigen Wirtschaftsumfeld umgegangen werden soll, werden die Finanzminister im Zuge des EcoFin-Treffens am Dienstag beraten. Die US-Handelsbilanz wird aufgrund der gesunkenen Rohstoffpreise und der jüngsten USD-Bewegungen zwar weiterhin negativ sein, jedoch – ähnlich, wie für China am Mittwoch erwartet – eine Verbesserung aufweisen.

Ab der Wochenmitte bewegt das BIP-Wachstum der EU und Japans die Märkte. Wichtige Daten werden dann erst wieder am Freitag folgen mit der Inflationsrate für China (wenn diese, wie erwartet, sinkt, dürfte es ein grüner Wochenausklang in Asien werden) und dem Verbrauchervertrauen in den USA. In diesen Daten steckt das Potenzial für einen roten Abschluss der Wall Street.

Die kommende Woche bietet überwiegend positive Signale, deren negative Folgen erst 2023 spürbar werden. Dank der aktuellen Weihnachtsstimmung der Anleger ist eine diesjährige Korrektur der aktuell teils überhöhten Erwartungen aber weniger wahrscheinlich.

Dieser Artikel ist auch im Geld Magazin erschienen.

Autor: Alexander Putz

Quellen: Grafiken – Allianz Global Investors; OECD

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.