Market Views, 4 Nov 2022

Die Vignette wird billiger!

Dieses Beispiel für kognitive Dissonanz ist ein praxisorientiertes Beispiel, „Inflation“ auch mal positiv zu sehen. Die Teuerung von 2,8% für die Nutzung des österreichischen Autobahnnetzes steht immerhin einem Verbraucherpreisindex (VPI) von derzeit 11% in Österreich gegenüber. Für die deutschen Winterurlauber wird’s übrigens sogar noch billiger: Deutschlands HVPI (harmonisierter VPI) ist zuletzt auf 11,6% geklettert.

Betrachtet man die Verläufe an den global relevanten Börsen in der vergangenen Woche retrospektiv, sieht man erst, wie uneinheitlich die Märkte auf dieselben Nachrichten reagieren. In Deutschland erkennt man ein „v“, in den USA ein verhungertes „u“, Chinas und Koreas Börsen schlängeln sich in Wellen nach oben und der Nikkei gleicht einem „q“. Diese Betrachtung zeigt, welch unterschiedliche Problemstellungen die jeweiligen Regionen zu lösen haben. Sie zeigt aber auch, dass rote Wirtschaftsdaten für grüne Börsen sorgen.

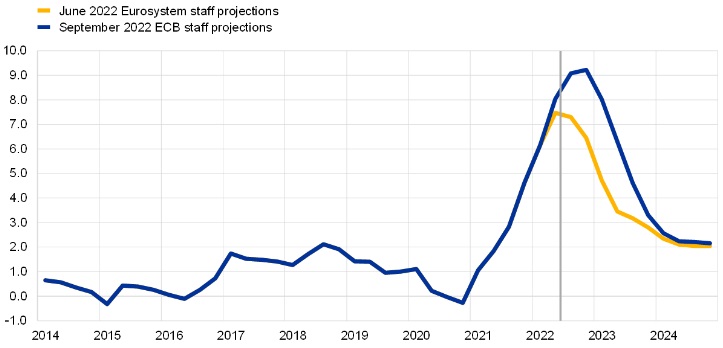

Das angestrebte „soft landing“ ist bzw. war noch nicht da. Die Inflation wird aufgrund der Nachzugseffekte (Lohnerhöhungen) zunächst verfestigt und damit leicht steigen. Mittlerweile wieder stark gesunkene Energiepreise und eine (angestrebte) Reduktion von Abhängigkeiten sollen auf diesem Niveau die Preise auch künftig stabilisieren – und damit die Grundlage für eine Senkung der Inflation auf das Zielniveau schaffen.

Der Weg wird also länger, als von den Notenbankern noch im Sommer erwartet. Doch eines Tages wird alles wieder, wie wir es gewohnt sind. Dann lösen rote Wirtschaftskennzahlen wieder rote Börsen aus. Bis dahin aber dürfen wir weiterhin den Kopf schütteln.

USA

Sie hat es wieder getan: Die Fed hat erneut (wie angekündigt) die Leitzinsen um 75bp auf 4% erhöht und damit für einen tiefroten Mittwoch gesorgt. Auch die US-Handelsbilanz hat belastet. Deren Minus erklärt sich aus dem weiterhin sehr starken USD: Internationale Verträge werden häufig in USD zu Festpreisen geschlossen. Ein starker USD macht also eingekaufte Rohstoffe und halbfertige Produktionsgüter für die US-Produzenten und US-Konsumenten teurer. Auch das ist ein Teilproblem der US-Inflation. Ein Gegensteuern durch die Fed im Währungsbereich ist vorerst aber erst nach Abschluss der Zinsschritte zu erwarten. Das sieht der Markt genauso und die Kurse sind seit Donnerstag wieder auf Erholung aus.

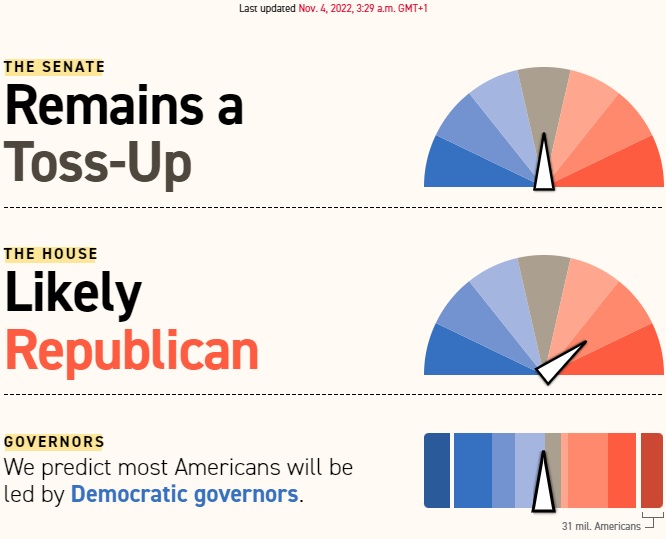

Eine harte Ansage zum weiterhin äußerst stabilen US-Arbeitsmarkt wurde hierzu am Freitag von Fed-Vizepräsident Lael Brainard getroffen mit einem lapidaren „more work to be done“. Hart im zeitlichen Kontext der am 8. November stattfindenden Midterm Elections. Entsprechend rasch kam der Konter von Biden: 20 Millionen neue Jobs, davon allein 261 Tausend im vergangenen Monat, und die niedrigste Arbeitslosenrate seit 50 Jahren.

Die Midterm Elections sind also mittendrin in der heißen Phase. Jetzt geht’s um jede Stimme. Und was die regierenden Demokraten wenige Tage vor den Wahlen am wenigsten brauchen, ist die Aussicht auf Arbeitslosigkeit, nicht leistbare Kredite und nicht leistbares Leben.

Asien

Chinas PMI (Index für die Wirtschaftsbedingungen) ist knapp unter den neutralen Wert von 50 gefallen. Dennoch konnten sich Asiens Börsen behaupten. Ein Gutteil dieser Positivbewegungen ist auch dem Erholungseffekt geschuldet nach Xis Antrittsrede in der vorangegangenen Woche.

Europa

Nach einem enttäuschenden Wochenausklang vergangene Woche konnten die europäischen Börsen diese Woche letztlich überzeugen. Ganz so selbstverständlich war das nicht, wie der Wochenauftakt angesichts der weiteren Daten aus der EU gezeigt hat. Gedreht hat sich die Stimmung mit der Veröffentlichung der deutschen Handelsbilanz, die alle Erwartungen übertroffen hat – die Stimmungsbarometer der Einkaufsmanager und der Verbraucher bleiben dennoch auf Tiefstwerten, belasten aber vorerst die Börsen nicht weiter. Ein Mitgrund ist auch die Erwartung der europäischen Inflationsentwicklung.

Was die neue Woche bringt

DAS große Thema der kommenden Woche werden die Midterm Elections am 8. November in den USA. Diese entscheiden darüber, wie handlungs- und entscheidungsfähig die Biden-Administration in den nächsten zwei Jahren sein wird. Denn eine Blockadepolitik der Republikaner zu vielen (auch internationalen) Themen wurde bereits angekündigt.

Ansonsten schlägt zum Thema Inflationsdaten für Oktober die Stunde der Wahrheit, wenn aus der Schätzung Gewissheit wird. China, die USA und Deutschland veröffentlichen über die Woche verteilt die finalen Werte. Und so werden wir am Freitag kommender Woche recht gut abschätzen können, wie der Winter wird. Dank der Inflation wird zumindest das Fahren auf den Autobahnen in Österreich real billiger.

Autor: Alexander Putz

Quellen: Grafiken – Politico; EZB

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.